Ustawa z dnia 29 sierpnia 1997 r. Ordynacja podatkowa daje radzie gminy uprawnienie do wprowadzenia opłaty prolongacyjnej z tytułu rozłożenia na raty lub odroczenia terminu płatności podatków oraz zaległości podatkowych stanowiących dochód gminy. Na terenie Gminy Resko opłata prolongacyjna została wprowadzona 23 grudnia 1998 r. Stawka opłaty równa jest wysokości podstawowej stopy oprocentowania kredytu lombardowego ustalonej przez Prezesa NBP.

W następnych latach uchwała nie była nowelizowana. Zmienił się jednak zapis art.57 § 7 ustawy Ordynacja podatkowa.

Mając na względzie powyższe zmiany przekłada się nowy projekt uchwały w sprawie wprowadzenia opłaty prolongacyjnej. W myśl projektu opłata prolongacyjna byłaby naliczana

z tytułu rozłożenia na raty lub odroczenia terminu płatności wszystkich podatków i zaległości podatkowych stanowiących dochód gminy Resko. Proponuje się, aby stawka opłaty wynosiła 50 % stawki odsetek za zwłokę.

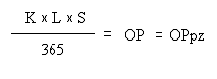

Opłata prolongacyjna jest naliczana według wzoru:

gdzie poszczególne symbole i liczby oznaczają:

K-kwotę odroczonego lub rozłożonego na raty podatku, odroczonej lub rozłożonej na raty zaległości podatkowej,

L-liczbę dni, na które odroczono termin płatności podatku lub zapłatę zaległości podatkowej bądź rozłożono na raty zapłatę podatku lub zaległości podatkowej,

S-stawka opłaty prolongacyjnej,

OP-kwotę opłaty prolongacyjnej,

OPpz-kwotę opłaty prolongacyjnej po zaokrągleniu,

Nie ustala się opłaty prolongacyjnej, gdy przyczyną wydania decyzji były klęska żywiołowa lub wypadek losowy.

Biorąc powyższe pod uwagę podjęcie uchwały uważam za zasadne.